源泉所得税等の納期の特例と納付期限

原則として、源泉徴収した所得税及び復興特別所得税は、給与などを実際に支払った月の翌月10日までに国に納税しなければなりません。 しかし、給与の支給人員が常時10人未満の源泉徴収義務者は、源泉徴収した所得税等を、半年分ま […]

取引相場のない株式の評価方法とは

取引相場のない株式(非上場株式)は、相続や贈与などで株式を取得した株主が、その株式を発行した会社の経営支配力を持っている同族株主等か、それ以外の株主かの区分により、それぞれ原則的評価方式又は特例的な評価方式の配当還元方 […]

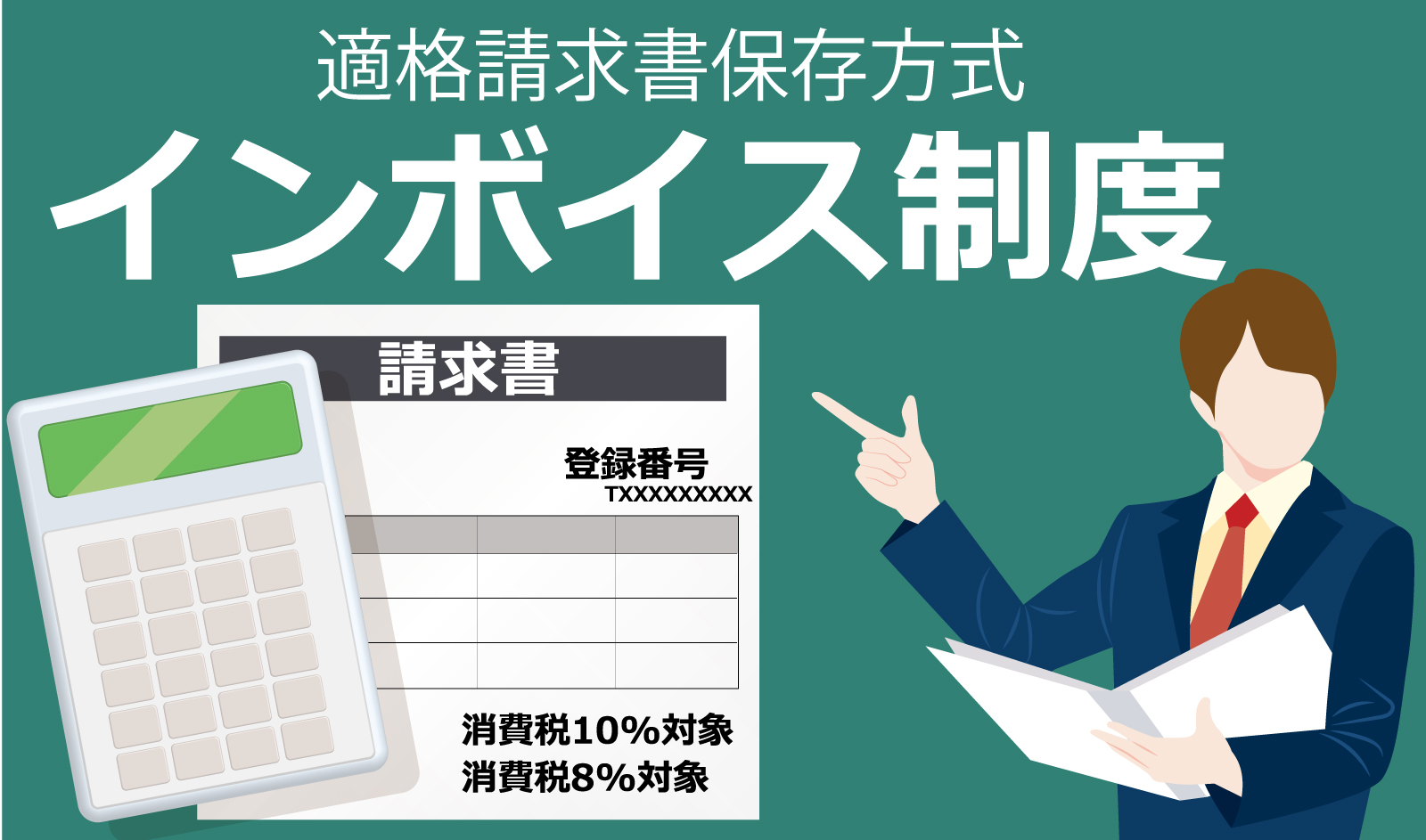

インボイス発行事業者登録の経過措置期間を6年延長!

2023年(令和5年)10月1日から、消費税の仕入税額控除の方式として、適格請求書保存方式(インボイス制度)が導入され、すでに2021年(令和3年)10月からインボイスを発行できる「適格請求書発行事業者」になるための登録 […]

棚卸資産に含まれる消費税の取扱いに注意!

消費税の免税事業者であった事業者が、翌期から新たに課税事業者となる場合、前期から繰り越されてきた棚卸資産に含まれる消費税の取扱いにはご注意ください。 この場合、課税事業者となる日の前日において所有する棚卸資産のうちに […]

契約書に貼る印紙税の軽減措置が2年延長へ

2022年度所得税法等一部改正法により、租税特別措置法の一部が改正されました。 それによりますと、「不動産譲渡契約書」及び「建設工事請負契約書」について、これまでは1997年4月1日から2022年3月31日までに作成 […]

国税庁:電子申告義務化の対象範囲の拡大を公表!

国税庁は、電子申告義務化の対象範囲を拡大することを公表しました。 経済社会のICT化等が進展するなか、税務手続きにおいても、ICTの活用を推進し、データの円滑な利用を進めることにより、社会全体のコスト削減及び企業の生産 […]

成年(成人)年齢18歳による税務上の影響とは!?

2022年4月1日から、成年(成人)年齢が18歳に引き下げられました。 成年年齢の18歳への引下げは生活の面において様々な影響がありますが、税務においても影響があります。 具体的には、相続税の未成年者控除、贈与税申告の […]

特定の美術品についての相続税の納税猶予及び免除の特例をPR!

国税庁では、特定の美術品についての相続税の納税猶予及び免除の特例をPRしております。 同特例は、寄託先美術館の設置者と特定美術品の寄託契約を締結し、認定保存活用計画に基づき、その特定美術品をその寄託先美術館の設置者に寄 […]

財務省:2020年度租税特別措置の適用状況を公表!

財務省の2020年度(2020年4月~2021年3月の1年間)租税特別措置の適用実態調査結果報告書によりますと、2020年度に終了した事業年度又は連結事業年度において、適用額明細書の提出があった法人数は約137万法人( […]

源泉徴収義務者についての確認!

会社や個人が、従業員を雇用して給与を支払ったり、弁護士、税理士、司法書士などに報酬を支払ったりする場合には、その支払の都度、支払金額に応じた所得税及び復興特別所得税を差し引きます。 そして、差し引いた所得税等は、原則と […]