相続税申告で不動産の評価が必要となるのは、被相続人(故人)の遺産に不動産があり、

不動産を含めた遺産の合計が、基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合です。

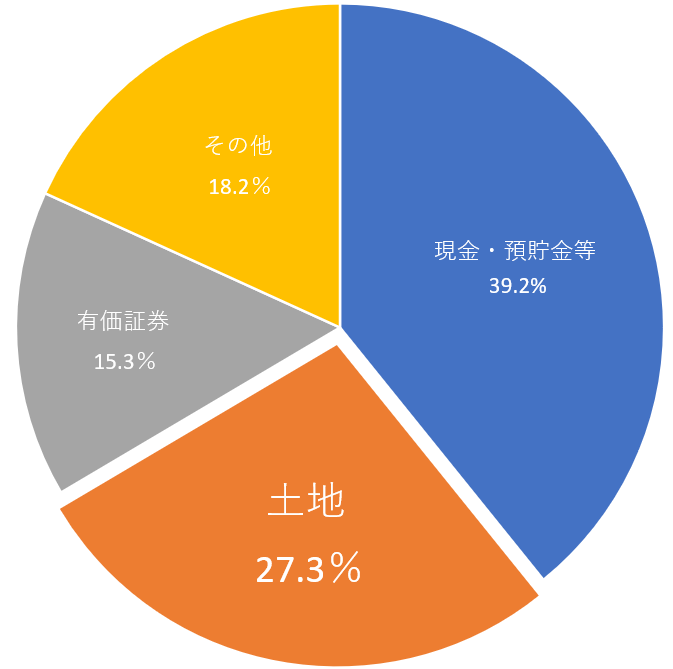

国税庁の相続財産金額の構成比(令和元年分の相続税の申告状況について)によると、相続財産の金額の構成比は現金・預貯金等39.2%(平成30年33.7%)、土地27.3%(平成30年25.0%)、有価証券15.3%(平成30年23.9%)の順となり、不動産の占める割合は大きなものとなります。

その中でも重要な手続きが、土地の評価となります。

種類ごとに評価方法が異なり、形状や大きさ、環境の状況などによって複雑な計算が必要であり、相続税額を左右する大きな要因となります。

相続税の申告が必要かどうかについては、不動産の相続税評価額を計算する必要があります。

不動産の評価のほか、複数の自治体に不動産を所有しているような場合など、様々なことを考慮しつつ進める必要があり、資料の収集漏れがないよう難しく複雑な手続きとなります。

そのため、国税庁では相続財産の評価の仕方を画一的に定めた基準について、財産評価基本通達(相続財産の評価基準について示したもの)で定めています。

土地の相続税評価方法

相続税の土地評価方法には、路線価方式と倍率方式があります。

| 路線価方式 | 国税庁が毎年7月頃に公表する路線価(市街地の道路に面する1m2あたりの1月1日時点の土地評価額)が設定されている地域は、路線価に基づいて土地を評価します。 |

|---|---|

| 倍率方式 | 路線価が定められていない地域の土地の評価方法です。 |

土地の減価要因

土地は近隣の環境や土地の形状などの条件によって、評価の減額ができます。

土地の減価要因の一例として、次のような土地が該当します。

- 土地の形が不整形

- がけ地

- 道路の高低差が大きい土地

- 敷地内の高低差が大きい土地

- 道路との接道距離が2mに満たない土地

- 不特定多数の人の通行に利用される私道

- 敷地上に高圧線が通っている

- 造成が必要な土地 など

小規模宅地等の特例

土地の評価を80%下げることで、要件を満たす土地にかかる税金を大幅に減らすことができる制度です。

土地の種類ごとに適用できる限度面積が定められています。

| 特定居住用宅地等 | 被相続人(故人)が住宅として使っていた土地 |

|---|---|

| 特定事業用宅地等 | 被相続人や生計を共にしていた親族が事業に使っていた土地 |

| 貸付事業用宅地等 | 被相続人や生計を共にしていた親族が不動産貸付業に使っていた土地、敷地上に構築物がある駐車場や駐輪場、第三者に貸したり、土地の上に賃貸アパートを建てたりしていた土地 |

轟木税理士事務所では実地調査を入念に行い、適正な土地の評価を行っています。

3つの調査で、適正に評価を行っています。

轟木税理士事務所では適正に評価するために、次の3つの調査を行っています。

| 机上調査 | 基礎資料(全部事項証明書(登記簿謄本)、路線価、公図、測量図、住宅地図、固定資産課税明細(名寄帳)等)を取り寄せ、これらをもとに土地の形状、概算の相続税評価額、付近の不動産相場、周辺環境等を把握し、机上で概算評価を行います。 |

|---|---|

| 役所調査 | 相続した土地に相続税がかかる場合、正しい評価額を算出するために必要な情報を得る調査です。 |

| 現地調査 | 机上調査、役所調査など事前の準備を行ったのち現地に赴き、収集した資料の情報(地目・地積・形状等)と不動産の現況が整合しているか実際に確認を入念に行います。 敷地上に高圧線が通っていたり、線路沿いで騒音があったり、私道、不整形の土地など評価の減額となる要素がないか集中して調査します。 |

税法は毎年改正され、それまでの相続税評価方法や特例などが拡充や縮小、廃止されたり、新たな内容が創設されることがあります。

その他、二次相続で発生する相続税を考慮し、相続税対策のご提案をいたします。