事業承継は、会社の経営者から後継者へ事業を引き継ぐことです。

会社を経営される方にとっては、日頃から後継者へ事業を引き継ぐことも気になってらっしゃるかと思います。

会社の経営者が亡くなった場合、会社の意思決定を行う代表がいなくなることで、色々と経営に支障をきたします。

生前に何も対策がされていないと、経営者1人の保有株式が後継者以外の複数の法定相続人に相続され、分割されます。

会社経営に全く関係のない親族に会社の所有権が社外に流出してしまう可能性もあり、最悪の場合、紛争に発展したり、会社の存続が困難となるなど、意図していたような事業承継ができないこともあります。

また相続人に多額の相続税等が課せられることも少なくありません。

特に経営者の高齢化が進んでいる中小企業の場合、会社の規模にかかわらず発生する深刻な問題です。

株式や事業用資産は経営者個人の相続財産に含まれることもあるため、会社はもちろん相続も視野に入れた事前対策をすることで、事業の引継ぎに伴う様々なリスクををできる限り抑え、事業承継がスムーズに行われるようにする必要があります。

また円滑な事業承継をするために、他の法定相続人との均衡を図る対策も必要となります。

事業承継は各種届出の提出作業など複雑な処理も多いため、経営者が現役のうちから相談することで、円滑に進めることができます。

中小企業における経営の承継の円滑化に関する法律

事業承継に伴う税負担の軽減や、民法上の遺留分への対応をはじめとする事業承継円滑化のための総合的支援策を講ずる「中小企業における経営の承継の円滑化に関する法律」が平成20年(2008年)5月成立しています。

これらを上手に活用することで、節税ならびにスムーズに事業承継を進めることができる可能性があります。

新・事業承継税制

新・事業承継税制は事業承継を受けた後継者が会社の事業を継続させることを条件に、株式に課される相続税や贈与税全額の納税が猶予され、その後の要件を満たすことにより、最終的に免除してもらえる制度です。

2023年3月までに特例承継計画を提出することで、将来に選択肢を残すことができます。

経営承継円滑化法

遺留分は、民法上、最低限保障されている相続人の取り分で、遺産の半分が遺留分となります。

遺留分は被相続人(旧経営者)の意思にかかわらず、相続人全員が確保することができるため、他の相続人が過大な財産を取得し、自己の取得分が遺留分よりも少なくなった場合には、自己の遺留分に相当する金額の支払いを請求することができます。

遺留分の請求を受けると相続財産の半分しか会社のために残せないことになりますので、最悪の場合、廃業に追い込まれる可能性があります。

「中小企業における経営の承継の円滑に関する法律」を活用することで、後継者が遺留分の権利者全員との合意および所定の手続を経ることを前提に、民法上の遺留分への対応や事業承継に伴う税負担の軽減を図ることができます。

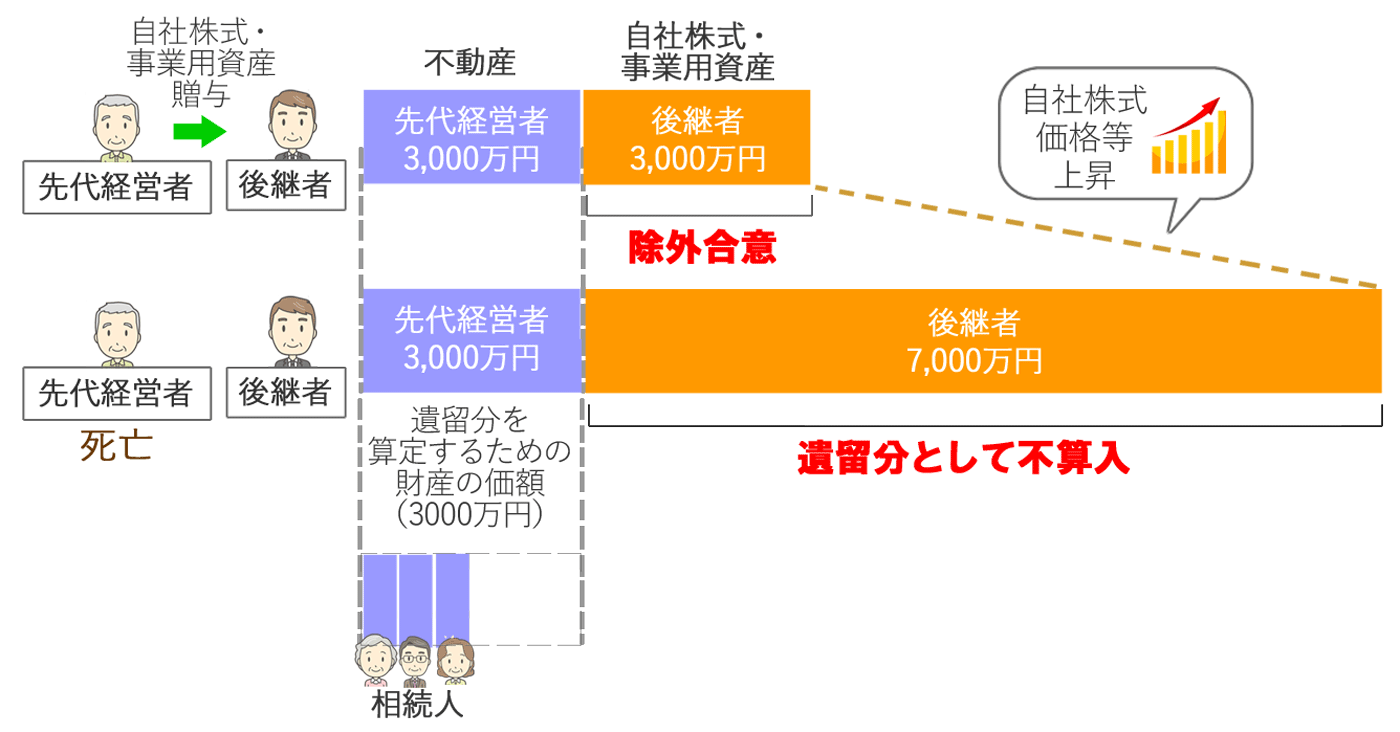

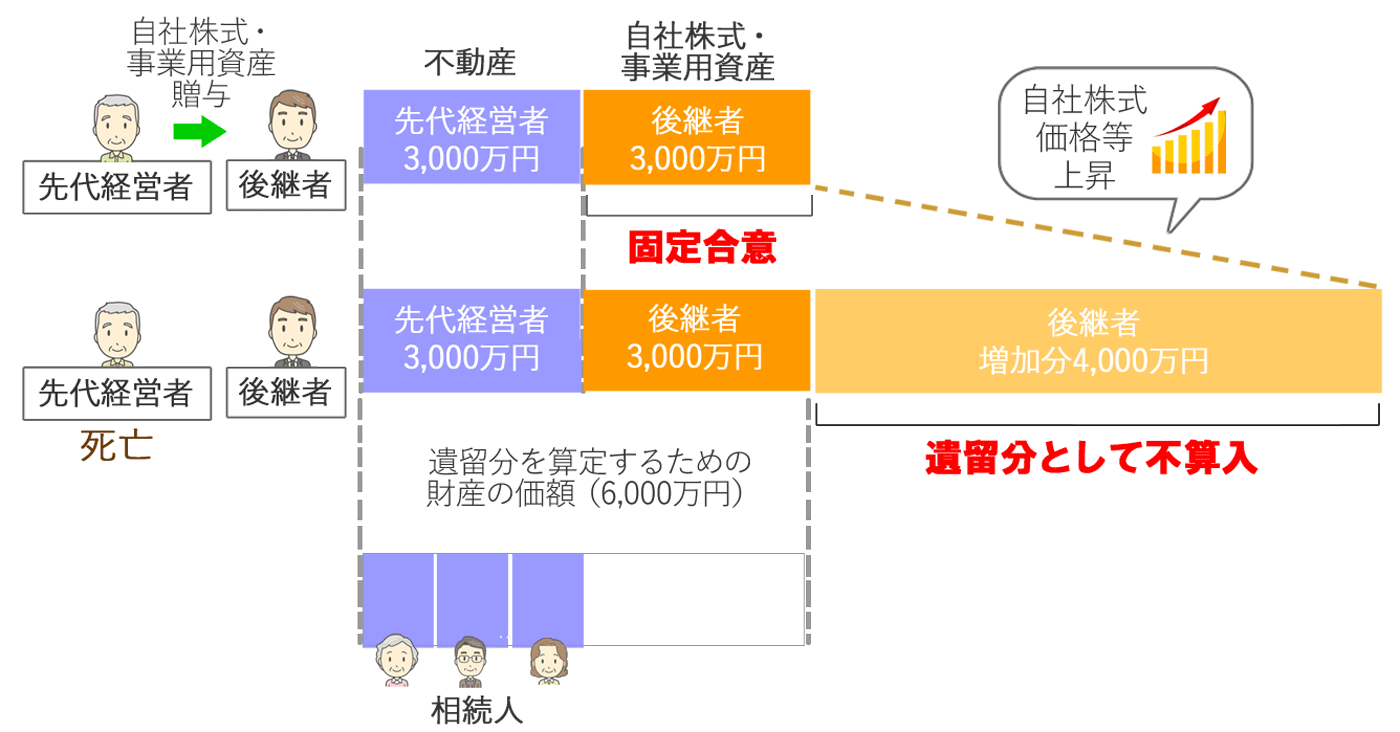

次の除外合意と固定合意があります。(両方を組み合わせることも可能です。)

除外合意(遺留分算定基礎財産から除外)

会社株式を遺留分対象の財産から除外することに推定相続人全員が合意することです。

これにより会社の株式等は遺留分算定基礎算定財産に算入されず、遺留分減殺請求の対象にもなりませんので、相続紛争のリスクを抑えつつ、後継者に対して集中的に株式を承継させることができます。

固定合意(遺留分算定基礎財産に算入する価額を合意時の時価に固定)

生前贈与された株式の全部または一部について合意時における価格で遺留分を算定することを決める合意です。

法定相続人全員の同意が必要です。

被相続人(故人)の相続開始時までに当該株式等の価値が上昇しても、相続時に想定外の遺留分の主張を受けることがなく、後継者は企業価値向上を目指して経営に専念することができます。

※ 固合意時の時価は、合意の時における相当な価額であるとの税理士、 公認会計士、弁護士等による証明が必要です。

付随合意

後継者でない法定相続人は、遺留分を計算するときにあらかじめ除外する財産を決めておき、生前贈与を受けた財産を除外することができます。

これを付随合意と言います。

付随合意は除外合意と固定合意の両方に合意、またはどちらか一方に合意したときに可能となります。

金融支援

事業承継時に必要となる資金は、会社や後継者にとって大きな負担となります。

経営承継円滑化法では資金調達に関する支援策として金融支援措置で、事業承継に必要な資金を集められるように融資を受けやすくしています。

所在不明株主に関する会社法の特例

都道府県知事の認定を受けること及び所要の手続を経ることを前提に、所在不明株主(株主名簿に記載はあるが連絡が取れなくなり、所在が不明になっている株主)からの株式買取り等に要する期間を短縮する特例です。。

非上場の中小企業者のうち、事業承継ニーズの高い株式会社に限り、都道府県知事の認定を受けることと一定の手続保障を前提により、会社法の5年を1年に短縮することができます。

事業承継の準備は早めに進めていくのが、安定経営にもつながります。

事業承継について、お気軽にお問い合わせください。