相続税の申告と納税が終わり、たとえば被相続人(故人)名義の土地が別にあったり、遺品を整理していたら引き出しの奥から新たな通帳が出てきたなど、後から相続財産が見つかる場合があります。

この場合、相続税申告時に新たに見つかった財産分を含めないで申告をしていたことになりますので、税務署に対し、当初の税額が少なかったことによる修正手続をする必要があります。これを修正申告と言います。

この際、新た発見した財産を誰が相続するか、法定相続人で決めてから修正申告をする流れとなります。

相続税の申告代行を行った税理士事務所に確認ください。

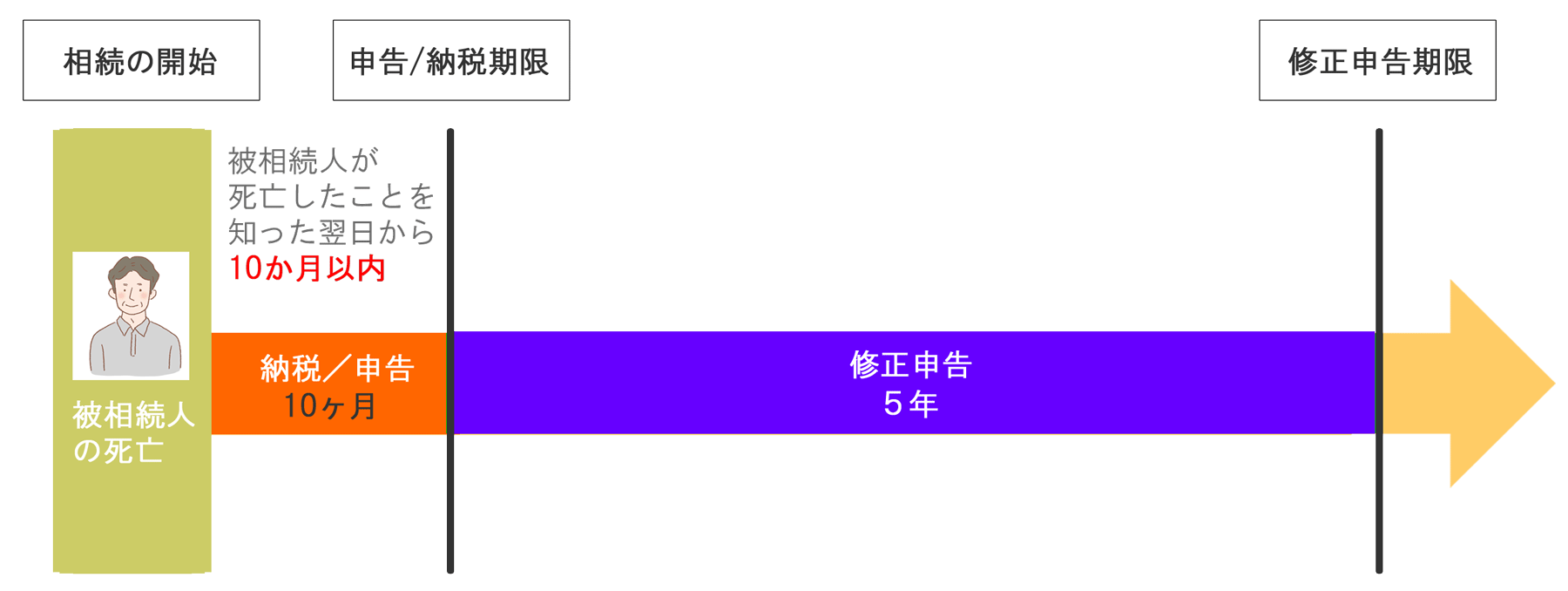

修正申告ができるのは、法定申告期限(相続開始を知った日の翌日から10か月以内)から5年までの間となります。

修正申告をした場合のペナルティー

修正申告が遅れた日数に応じて、ペナルティとして延滞税の支払いが発生しますので早めの対策が必要です。

相続税の修正申告をして税金を追加で納める場合は、「延滞税」と「過少申告加算税」が課されます。

あとから誤りに気づき、自主的に修正申告をした場合「過少申告加算税」が免除されます。

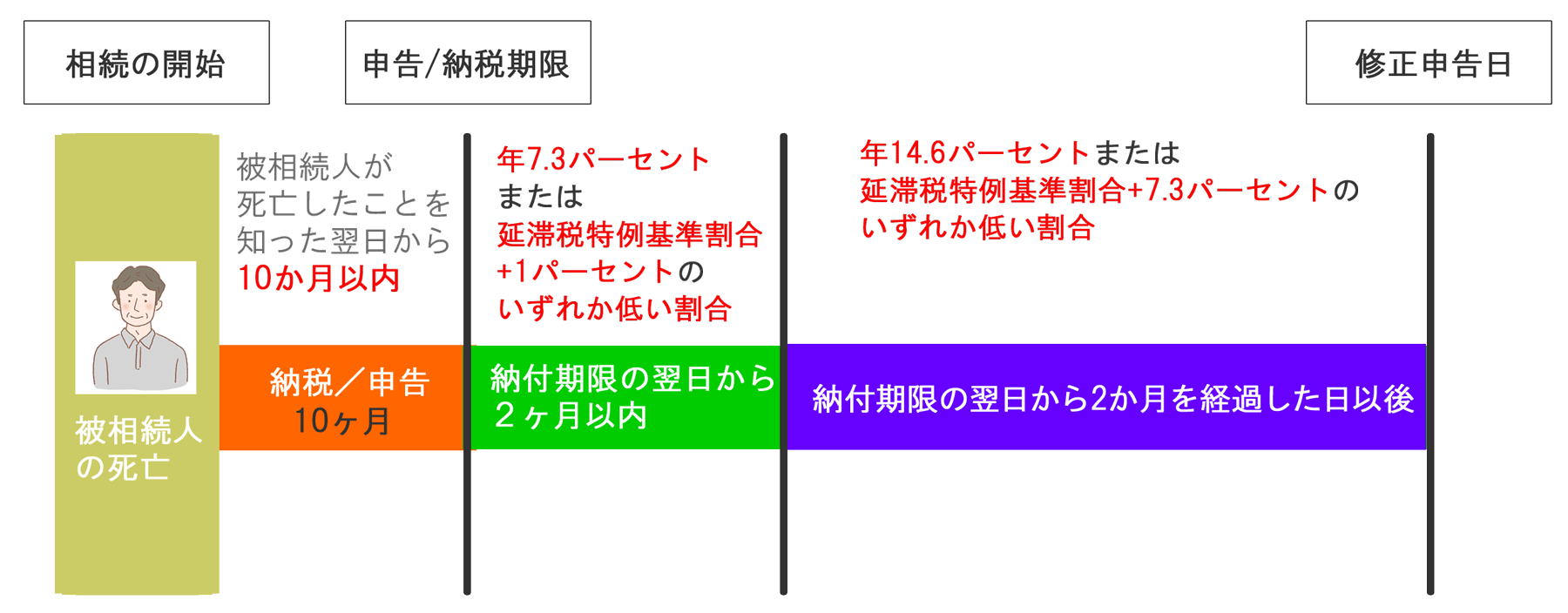

延滞税

次のような場合、延滞税が課されます。

- 申告などで確定した税額を法定納期限までに完納しないとき

- 期限後申告書または修正申告書を提出した場合で、納付しなければならない税額があるとき

- 更正または決定の処分を受けた場合で、納付しなければならない税額があるとき

延滞税の割合

令和3年1月1日以後の割合

納期限までの期間及び納期限の翌日から2月を経過する日までの期間

年「7.3%」または「延滞税特例基準割合(※1)+1%」のいずれか低い割合

納期限の翌日から2月を経過する日の翌日以後

年「14.6%」または「延滞税特例基準割合+7.3%」のいずれか低い割

※延滞税特例基準割合:各年の前々年の9月から前年の8月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の11月30日までに財務大臣が告示する割合に、年1%の割合を加算した割合をいいます。