轟木税理士事務所に寄せられる、よくあるご質問をご紹介します。

全般

- 対応地域を教えてください。

当事務所は鹿児島県をはじめ周辺地域のお客様が多くいらっしゃいます。

遠方の方でもオンラインや電話、郵送、FAXなどを利用してご対応させていただきます。

遠慮なくご相談ください。

- 電話やメールで、相続税の相談は行っていますか?

相続税は複雑な内容となるケースもあり、お一人お一人内容が異なりますので、電話やメールで相続税の相談は行っておりません。

まずは電話やメールでご予約いただき、実際に面談やオンライン面談した上で、お一人お一人のお悩みを確認し、相続税の個別相談を受け付けております。

- 相続税で、税理士の関与が必要でしょうか?

相続税の申告には期限も決まっており、また複雑な財産評価などが多くあります。

税の専門家である税理士は、正しい申告はもちろんのこと節税等のアドバイスなどをいたします。

お客様のご事情はお一人お一人違います。二次相続も視野に入れ、ご提案させて頂きます。

- 税務調査には立ち会ってもらえますか?

もちろん対応いたします。ご安心ください。

- 財産など、個人情報の取扱はどうなっていますか?

税理士には、次の税理士法により守秘義務があります。

お客様の大切な個人情報に関する秘密順守を徹底しておりますので、ご安心ください。税理士法:第38条(秘密を守る義務)

正当な理由※がなく、税理士業務に関して知りえた秘密をほかに漏らし、または窃用(せつよう)※してはならない。

税理士でなくなったあとにおいてもまた同様とする。

※正当な理由:本人の承諾があるもの。

※窃用:職務上知りえた秘密を、自己または第三者のために利用すること。税理士法:第54条(税理士の使用人等の秘密を守る義務)

税理士又は税理士法人の使用人その他の従業員は、正当な理由がなくて、税理士業務に関して知りえた情報を他に漏らし、又は窃用してはならない。

税理士又は税理士法人の使用人その他の従業員でなくなった後においても、同様とする。

相続税の申告について

- 相続税の申告が必要な人は、どういう人ですか?

相続する財産の総額のうち一定の金額までは、課税が免除される制度があります。

これを「基礎控除」と呼んでいます。遺産に係る基礎控除額=3,000万円+(600万円×法定相続人の数)

遺産総額のうち、基礎控除額を超えた財産を取得した人は相続税の申告をする必要があります。

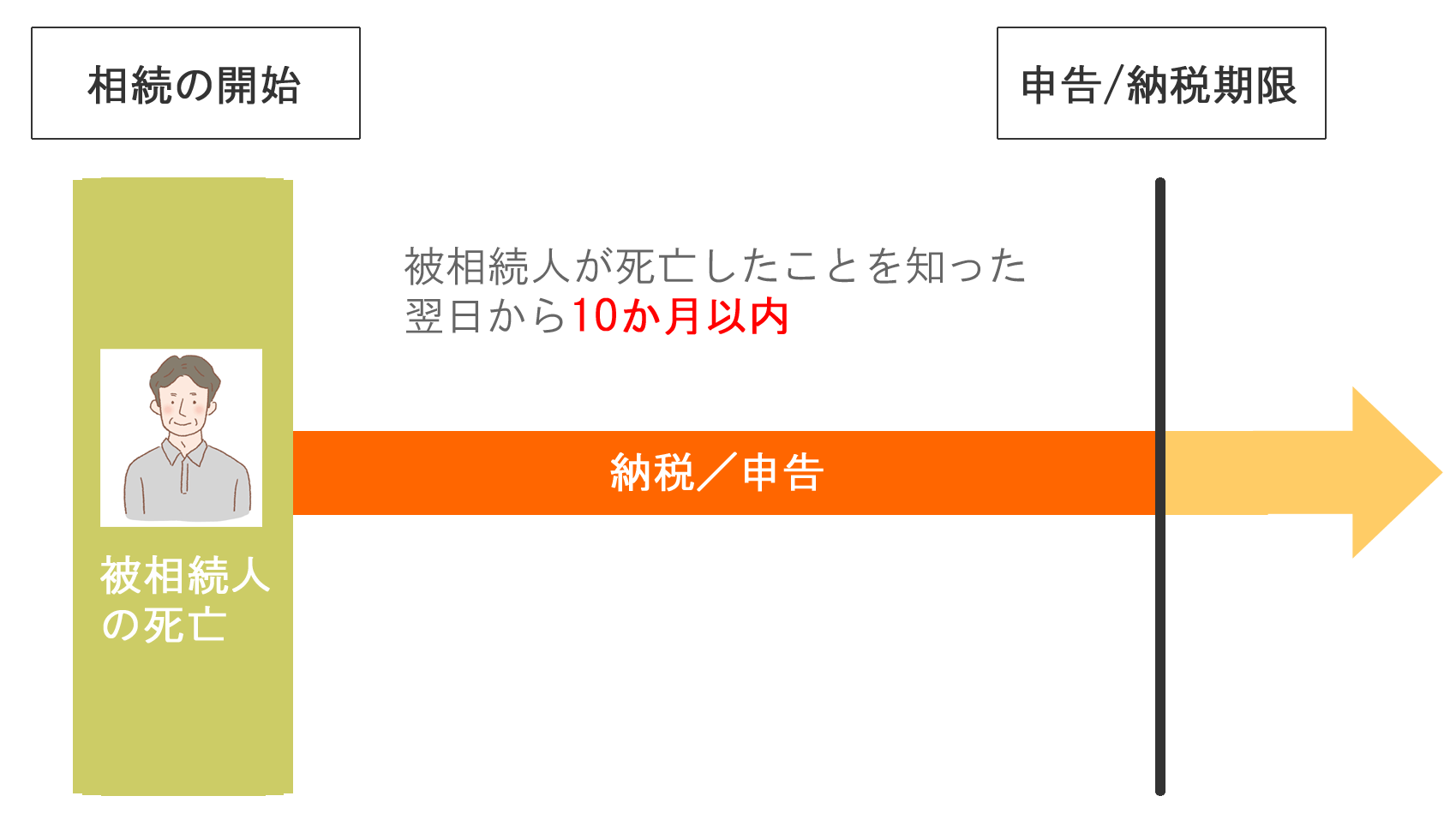

- 相続税の申告期限はいつまでですか?

相続税の申告期限は、亡くなったことを知った日の翌日(相続開始した日の翌日)から10カ月以内と定められています。

相続税申告の期限は、原則延長できません。相続税の申告期限に間に合わなかった場合、延滞税が課されたりするなど、ペナルティがありますのでご注意ください。

- 相続税の納税期限は?

相続税の納税期限は相続税の申告期限と同じです。

申告・納税期限が土曜日、日曜日、祝日の場合は、翌日が期限となります。

申告期限までに申告書の提出が完了していても、相続税が納められていない場合は延滞税がかかることがあります。

相続について

- 相続って、私には関係ないと思ってますが...

相続は皆様に関係があり、被相続人が亡くなった瞬間に開始し、全ての財産等が自動的に被相続人から相続人に受け継がれます。

民法882条(相続開始の原因)によると

”相続は、死亡によって開始する。

「開始」とは、相続によって生じる法律効果が発生することをいう。

「死亡」とは、自然死亡と失踪宣告などの擬制死亡の2つが含まれる。”

となっています。ご家族が亡くなり悲しんでいる間も、相続には期限が決められた手続きが多く、相続放棄をする場合、相続開始日(相続開始を知った日)から3ヶ月以内に手続きを行う必要があります。(民法915条1項)

また相続税の納税は10ヶ月以内と定められています。(相続税法第27条)

- 被相続人とは?

亡くなられた方(故人)のことを「被相続人」と言います。

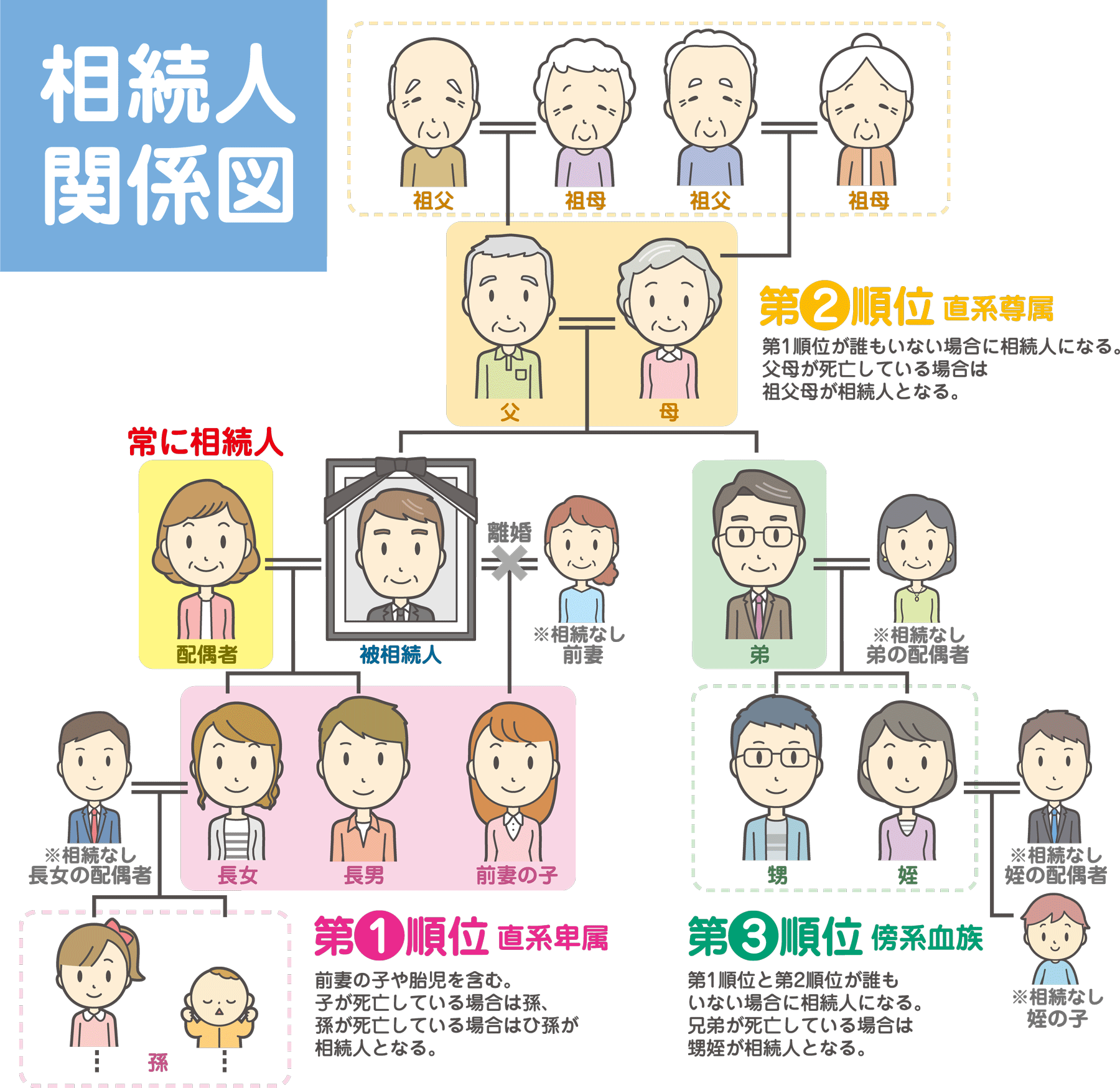

- 法定相続人って何ですか?

相続が発生した時に、民法の定めに従って遺産を相続できる人のことを言います。

被相続人の配偶者は常に相続人となります。

- 直系尊属って何ですか?

直系尊属は被相続人の父母、祖父母、曾祖父母などを指します。

直系 父母や父方・母方の祖父母、子や孫などの縦のつながりを指します。

養子や養父母も法律上の直系血族に含まれます。傍系 兄弟姉妹、伯父伯母、いとこ、甥、姪など、同じ祖先から分かれた別のつながりを指します。 尊属 目上の者の意味で、両親や父方・母方それぞれの祖父母、配偶者の両親や父方・母方の祖父母養父母が尊属に該当します。 卑属 目下の者の意味で、子や孫、子の配偶者、養子が法律上で卑属となります。

また、甥や姪などの傍系も、尊属と同様に卑属として当てはまります。

そのほか、配偶者の血族で下の世代にあたる人々も、尊属と同じように卑属に該当します。姻族 配偶者の両親や祖父母、兄弟や、甥・姪、おじおばなど、配偶者の血族や、自身の血族の配偶者などをいいます。

- 単純承認って何ですか?

相続には「単純承認」「限定承認」「相続放棄」の3つの方法があります。

単純承認は被相続人(故人)のプラスの財産とマイナスの財産を、そのまま無条件で全て相続することです。特別な手続きは不要ですので、そのまま何の手続きもしない場合、単純承認を選んだことになります。

- 二次相続って何ですか?

両親のどちらかが亡くなり、残されたお父様またはお母様とお子さんが共に相続人になる場合の相続を一次相続と言います。

二次相続は、一次相続後に残されたお父様またはお母様(ご両親)も亡くなり、お子さんだけが相続人となる相続をいいます。相続人が減るため相続税の課税額が上がったり、配偶者の減税軽減が使えないなど、相続税を計算する際の前提条件が変わるため、二次相続が一次相続よりも重要だと言われています。

当事務所では一次相続だけでなく、二次相続のことも踏まえてサポートいたします。その他ご不明な点等ございましたら、お気軽にお問い合わせください。