相続は被相続人が亡くなった瞬間に開始し、全ての財産等が自動的に被相続人から相続人に受け継がれます。

民法882条(相続開始の原因)によると

”相続は、死亡によって開始する。

「開始」とは、相続によって生じる法律効果が発生することをいう。

「死亡」とは、自然死亡と失踪宣告などの擬制死亡の2つが含まれる。”

となっています。

ご家族が亡くなり悲しんでいる間も、相続には期限が決められた手続きが多く、相続放棄をする場合、相続開始日(相続開始を知った日)から3ヶ月以内に手続きを行う必要があります。(民法915条1項)

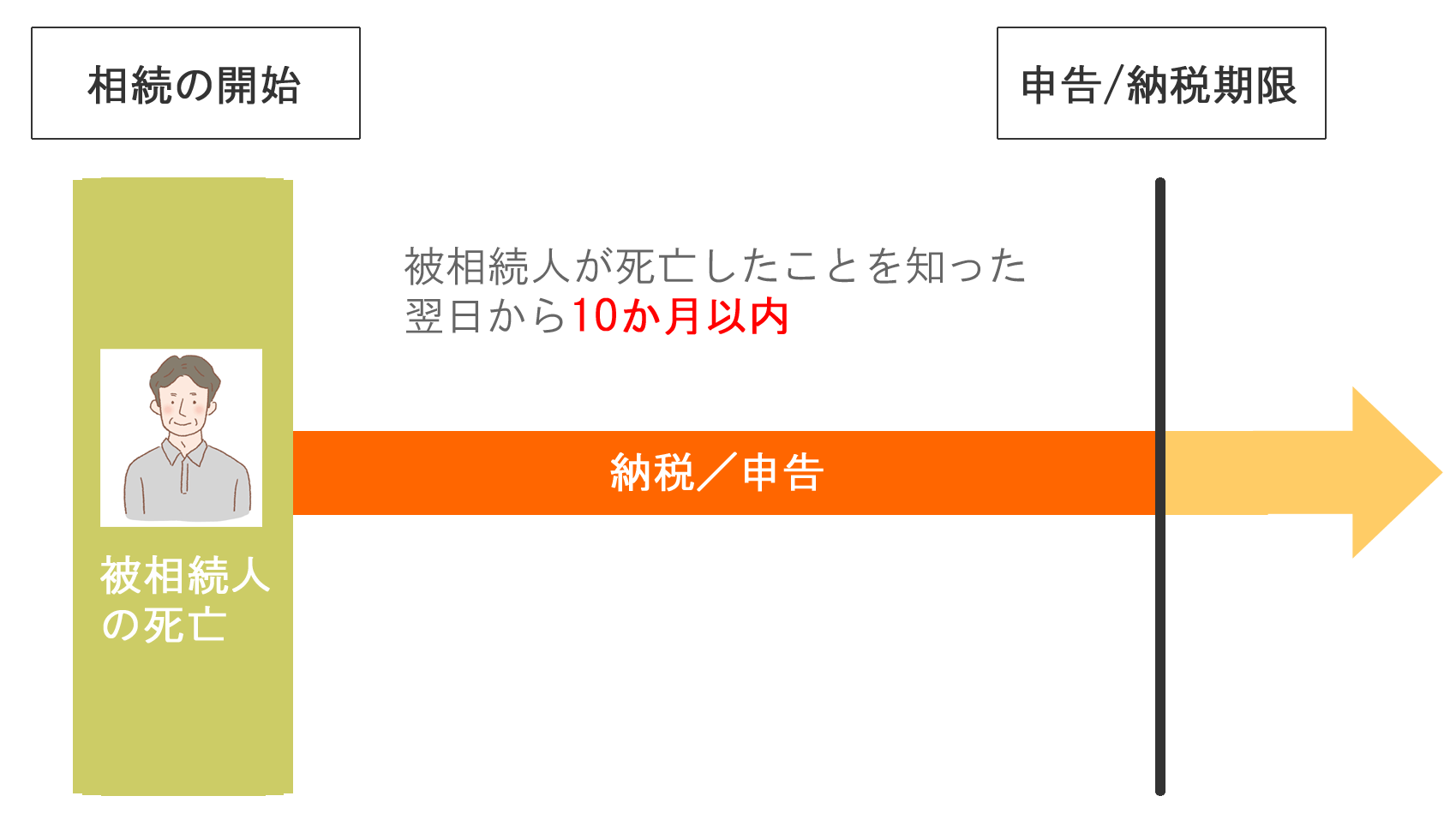

また相続税の納税は10ヶ月以内と定められています。(相続税法第27条)

相続税の納税期限

相続税の納税期限は相続税の申告期限と同じです。

申告・納税期限が土曜日、日曜日、祝日の場合は、翌日が期限となります。

申告期限までに申告書の提出が完了していても、相続税が納められていない場合は延滞税がかかることがあります。